시중 금리가 5% 이상 많게는 10% 이상 예금 특반들이 계속적으로 나오며 많은 분들이 가입하고 있습니다.

그중에서도 특히 65세 이상 어르신들은 비과세 혜택을 보기 때문에 정기예금 고금리상품에 노후 자금을 다 투자하고 계실 텐데요.

문제는 정기예금 때문에 기초연금에 탈락하는 분들이 늘어나고 있다는 겁니다.

정기예금과 관련된 기초연금 탈락법과 이런 실수를 막는 방법까지 알아보겠습니다.

시중 금리가 높아짐에 따라 너나 할 것 없이 높은 금리를 쫓아 예금 상품에 가입하기 바쁜데요.

요즘에는 시중은행 또한 5% 금리는 기본이고 심지어 6개월 만기의 7.2% 금리를 주는 곳도 나와 난리가났습니다.

즉 천만원만 투자하면 6개월 후에 36만원을 공짜로 벌 수 있는 것이죠.

이런 정기예금은 다른 투자보다 안정적이라 특히 어르신들이 노후 자금으로 많이들 투자하십니다.

이렇게 해서 예금 이자를 받는 것은 좋으나 문제는 기초연금에 있는데요.

기초연금을 받는 분들 그리고 앞으로 받고 싶은 분들이라면 예금 이자를 주의하셔야 합니다.

먼저 이러한 정보를 정확히 알기 위해 기초연금 선정 방식에 대해 알고 넘어가야 합니다.

현재 기초연금 선정기준은 소득 인정의 하위 70% 어르신들을 대상으로 기초연금을 지급하고 있습니다.

단독가구는 소득 인정액이 180만원 이하일 때 기초연금을 지급하고 부부가구는 288만원 이하일 때 기초연금을 드립니다.

소득 인정액이란 소득평가액과 재산에 소득 환산액을 합친 것을 이야기하는데요.

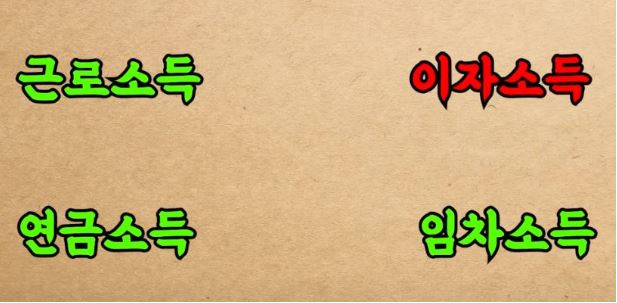

소득 평가액은 말 그대로 나의 소득 가령 근로소득, 이자소득, 연금소득, 임차소득이 있습니다.

여기서 우리가 알아야 하는 건 ‘이자소득’입니다

기초연금 선정시이자 소득의 4만원만 공제해주고 나머지는 다 소득 평가액으로 환산합니다.

다음은 재산의 소득 환산액인데요.

쉽게 설명해서 집과 자동차 같은 재산들을 나의 소득으로 환산해 주겠다는 의미로 우리가 봐야 할 것은 그 중에서도 금융 재산입니다.

일반 재산은 공제 금액이 큰 반면 금융재산은 공제 금액이 적어 기초연금 산정 시 불리한 점이 있습니다.

가령 2억원의 예금을 했다면 기본공제 2천만원을 빼 1억 8천만원이 되고 여기에 소득한 산에 공식으로 계산하면 60만원이 나옵니다.

즉 현금 2억원은 소득인정액으로 60만원이 되는 겁니다.

그럼 60만원의 예금 이자까지 계산해본다면 2억원으로 예금이자 6.5%짜리 특판을 들었을 때 나오는 연간이자 소득은 1300만원입니다.

여기서 12개월을 나누면 130만원이 나옵니다. 공제 금액인 4만원을 빼면 뭘 소득 인정액으로 126만원이 나옵니다.

이렇게 정기예금 2억원만 들어도 186만원 가량의 월소득 인정액이 나오는데요.

이는 기초연금을 받을 수 있는 단독 가구 소득인정액을 초과한 금액으로 금융재산 이외의 재산인 집과 부동산 등을 포함하면 이보다 훨씬 더 많이 나옵니다.

그렇다면 1억은 어떨까요?

1억원의 1년 만기 예금이자 6.5% 상품을 가입했다면 재산의 소득 환산액은 2천만원을 공제해 266,000원이 나옵니다.

여기에 이자 소득을 계산해 보면 소득인정액 50만 1천원이 나옵니다. 금융재산소득인정액은 767,000원이 되어 단독가구, 부부가구 모두 기초연금을 받을 수 있습니다.

물론 여기에 앞서 말씀드린 것처럼 집과 부동산을 계산해서 포함시켜야 합니다.

기초연금을 받는 사람들이 그런 재산이 어딨냐는 분들 분명 계실겁니다.

하지만 많은 분들이 잘 모르고 있는 사실은 기초연금은 재산의 여유가 있어도 받는 분들이 많습니다.

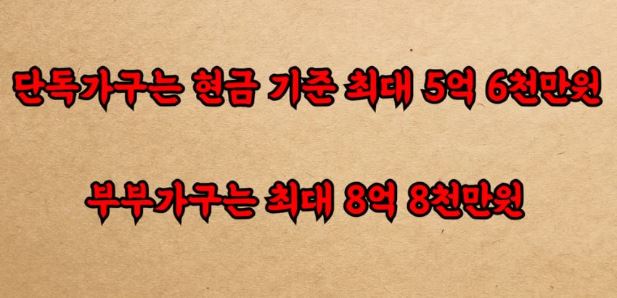

한눈에 보기 좋게 정리해 드리자면

단독가구는 현금 기준 최대 5억 6천만원이 있는 사람도 기초연금을 받을 수 있고 부부가구는 최대 8억 8000만원 있는 사람도 기초연금을 받을 수 있습니다.

대도시 재산으로 봤을 때 공시가 기준 단독 가구는 최대 6억 7천만원 공시가의 집이 있어도 기초연금을 받을 수 있고 부부가구는 최대 9억 9천만원 공시가의 집이 있어도 기초연금을 받을 수 있습니다.

소득 하위 70% 어르신이라고 하지만 막상 알고 보면 꽤 괜찮게 살고 계신 분들이 종종 계십니다.

하지만 이제 특히 금융 재산이 어느 정도 있는 어르신이라면 철저한 계산이 필요할 것으로 보입니다.

정기예금이 좋은 투자로 난리가 나고 있지만 기초연금을 받고 있다면 예금이자 때문에 기초연금이 중단될 수 있고 탈락될 수 있습니다.

특히 이런 분들은 각별히 주의해야합니다.

턱걸이로 기초연금 수급자가 되어 기초연금을 받고 계셨던 분들이라면 갑자기 기초연금이 중단될 수 있습니다.

남들 다 안다고 따라했다가 소중한 노후 소득이 끊기면 정말 가슴 아픈 일입니다.

따라서 정기예금 시 기초연금 소득인정액과 함께 계산해 보시는 것을 꼭 추천합니다.

-출처 보건복지 라디오-

📌”예금 특판금리 7~8% 가입하셨나요? 잘못하면 내 돈 못받을 수도 있습니다!” 예금 특판가입시 이것 반드시 확인해야 내 돈 지킬 수 있다고