경제생활을 하다보면 금융거래를 해야할 일이 생깁니다. 은행에서 대출을 받는 경우가 대표적인 예가 될 텐데요.

담보대출이 아닌 개인의 신용을 기준으로 대출을 받는 경우, 신용등급에 따라 대출가능 여부와 금리가 결정되게 됩니다.

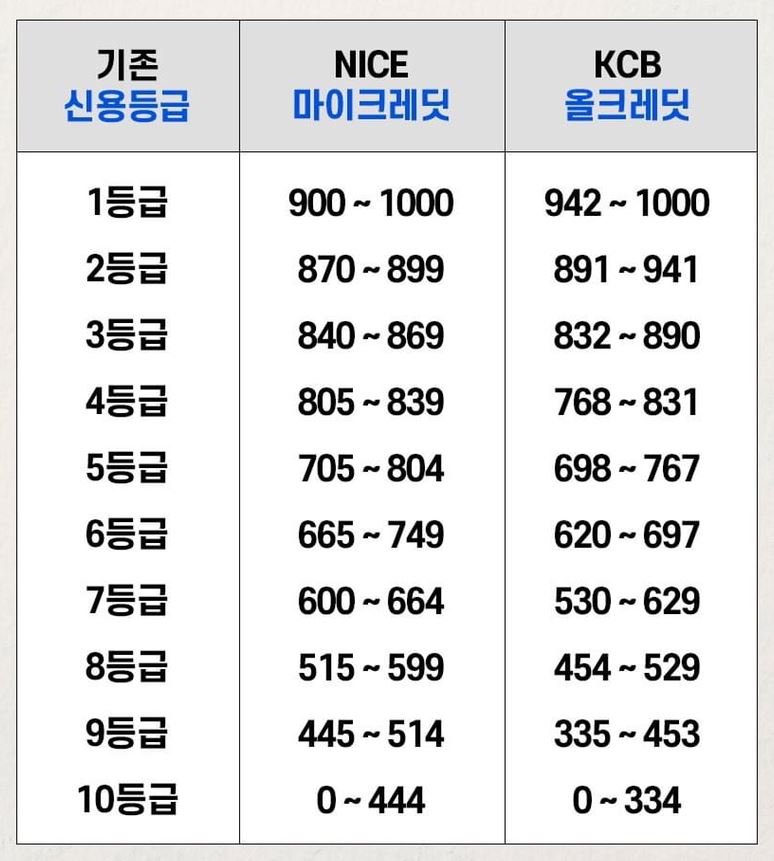

신용등급은 그동안 개인의 신용거래 내역을 기반으로 평가됩니다. 나이스평가정보 (나이스지키미)와 코리안 크레딧뷰로 (올크레딧)와 같은 신용평가기관에서 수집한 데이터를 이용하여 등급을 구분하는 것인데요.

위험등급인 10등급에서 부터 최우량 등급인 1등급까지 총 10단계의 등급으로 나뉘어 집니다.

신용등급은 한번 떨어지면, 단기간에 다시 올리기가 쉽지 않기 때문에 철저한 관리가 필요한데요.

신용등급이 낮으면 시중 1금융권에서 대출이 어려워 저축은행이나 고금리를 감수하면서 사금융권 대출을 이용해야 하는 상황이 발생할 수 있기 때문입니다.

신용등급을 떨어뜨리는 요인

카드대금이나 통신비 납부일자를 깜빡하거나, 몇일 늦게 납부하는 것을 대수롭지 않게 생각하는 분들이 생각보다 많습니다.

큰 문제가 아닐 것 같다고 생각하지만, 실제 신용등급 하락에 영향을 미치게 됩니다. 신용등급 하락의 원인이 되는 대표적인 예를 몇가지 살펴 보겠습니다.

1. 세금연체는 신용에 치명적인 영향을 미치기 때문에 제때 납부해야합니다.

2. 카드사를 통한 단기대출 (현금서비스)은 신용점수를 떨어뜨립니다.

3. 주거래 은행없이 많은 은행을 이용하는 것도 신용점수에 좋지 않은 영향을 미칩니다.

4. 연체가 많고, 연체 기간이 길 경우 신용도 하락에 부정적인 영향을 미칩니다.

5. 마이너스 통장을 개설하는 경우, 사용하지 않더라도 신용등급이 차감될 수 있습니다.

신용등급 올리기 유용한 방법

가장 먼저 국민연금, 건강보험료, 통신비, 인터넷요금, 아파트관리비, 가스요금 등 각종공과금을 성실납부합니다.

6개월 이상 성실납부 후, 신용조회회사에 납부실적내역을 제출하면 신용등급회복에 5~17점의 가점을 받을 수 있습니다.

서민금융 (미소론, 햇살론, 새희망홀씨, 바꿔드림론) 제도를 통해 대출받은 후 1년이상 성실상환하거나 원금의 50%을 상환하면 5~13점의 가점을 받을 수 있습니다.

대학재학 시 받은 학자금대출을 1년이상 연체없이 상환하는 경우 5-45점의 가점을 받을 수 있습니다. 단, 취업후 상환하는 학자금 대출은 대학 재학중에 받은 학자금 대출에 한정 됩니다.

연체기록이 없는 사람이 체크카드를 월 30만원이상 6개월동안 사용하거나 6~12개월동안 사용하는 경우 4-40점의 가점을 받을 수 있습니다.

사업실패 후 중소기업진흥공단에서 재창업자금 지원을 받은 경우 10-20점의 가점을 받을 수 있습니다.

👉”아는 사람만 발급받은 연회비없는 최고의 카드라고” 환경부 발급 무료카드인데 혜택은 카드사보다 훨씬 좋다는 이것