많은 사람들이 보험은 필수적으로 가입해야 된다고 생각하고 있습니다.

반면 실비 보험 조차도 가입이 안되어 있는 사람들도 있는데요.

현재는 젊고 건강하기 때문에 보험을 들면 그돈은 그냥 버리는 것 같다는 분들도 많습니다.

그리고 나중에 아플때 그냥 돈 주고 치료하면 되지라고 생각하는 분들도 적지 않다고 하는데요.

이런 분들의 공통점은 보상에 대해서는 모르고 있다는 것입니다.

보험을 가입하기 전 반드시 따져봐야 할 점은 무엇일까요?

미래지향적 보험가입

먼저 좋은 담보의 예를 들어, 보험이 필요한 이유에 대해 알아보겠습니다.

추락으로 인해 머리를 다쳐 팔과 다리가 마비되는 편마비 증상이 생겼습니다.

거동이 되지 않기 때문에 간병인이 필요한 상황이었고 매월 치료비는 200만원정도, 간병비는 200~300만원이 매월 지출 되는 상황입니다.

일을 못하기 때문에 소득도 갑자기 없어진 상태라 생활고에 놓이게 될 텐데요.

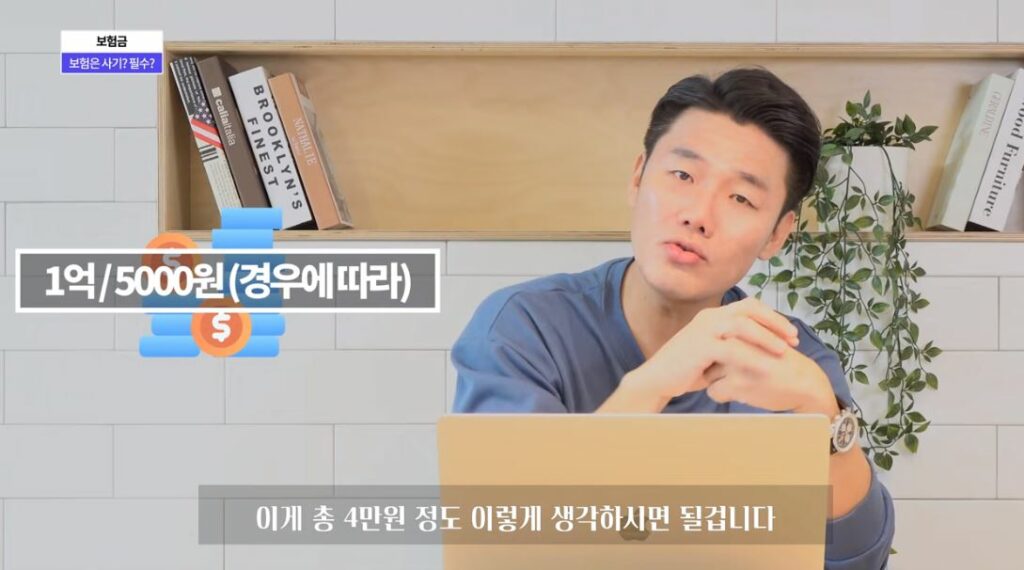

장해보험금을 알아보려고 보험증권을 확인해 보니 받을 수 있는 보험금 합계가 8억원이었습니다.

이런 금액은 쉽게 말해 80% 이상 후유장해가 됐을 때 받을 수 있는 금액입니다.

80% 이상 후유 장애라는 단어는 보통 생각하기에 거의 사망에 가까운 상태여야 주는게 아닐까 생각하는데요,

사실 한쪽팔 움직이고 식사도 혼자할 수 있어도 80% 후유장해 진단은 나온다고 합니다.

대략 월 4만원으로 8억원의 보상을 받게 된 것 인데요,

보험은 바로 이런 상황에 놓였을 때를 대비하기 위해 가입하는 것입니다.

‘와 진짜 이 보험 없었으면 죽을 뻔했다’라는 말이 나올 정도가 되야 진짜 보험 인 것입니다.

반면 암진단금의 경우 5천만원에 가입하려면 40세 남성기준으로 월 10만원을 납입해야 합니다.

20년 납입으로 5천만원을 받기 위해서는 2,400만원이라는 돈이 들어가는 것입니다.

만약 나중에 암진단을 받았을 때 ‘가입하길 잘했다’와 ‘보험금이 왜 이것 밖에 안되지?’ 둘 중 과연 어떤 생각이 들까요?

합리적인 보험가입

보험은 내가 감당할 수 없을 만큼의 큰 위험을 대비해서 가입을 하는 것입니다.

한 가정의 소득과 지출에 전혀 부담이 되지 않는 선에서 가입하는 것이 중요합니다. 보험료가 부담 되서 중간에 해지하면 날리는 돈이 되기 때문입니다.

보험의 필요성에 대해 잘 생각해보신다면 어떤 보험을 가입하는 것이 좋은지, 어떤 담보가 사기인지 아닌지를 구별하여 보험을 잘 가입할 수 있습니다.